網(wǎng)上營(yíng)業(yè)廳

掌上營(yíng)業(yè)廳

2022年,我國(guó)通信業(yè)深入貫徹黨的二十大精神,堅(jiān)決落實(shí)黨中央、國(guó)務(wù)院重要決策部署,全力推進(jìn)網(wǎng)絡(luò)強(qiáng)國(guó)和數(shù)字中國(guó)建設(shè),著力深化數(shù)字經(jīng)濟(jì)與實(shí)體經(jīng)濟(jì)融合,5G、千兆光網(wǎng)等新型信息基礎(chǔ)設(shè)施建設(shè)取得新進(jìn)展,各項(xiàng)應(yīng)用普及全面加速,為打造數(shù)字經(jīng)濟(jì)新優(yōu)勢(shì)、增強(qiáng)經(jīng)濟(jì)發(fā)展新動(dòng)能提供有力支撐。

一、行業(yè)運(yùn)行整體向好

(一)電信業(yè)務(wù)收入和業(yè)務(wù)總量呈較快增長(zhǎng)

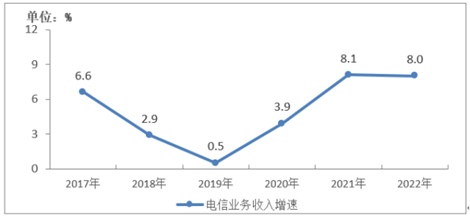

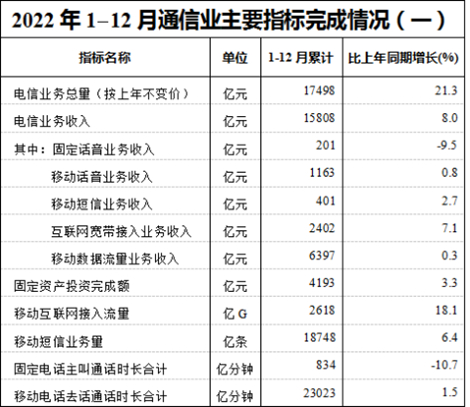

經(jīng)初步核算1,2022年電信業(yè)務(wù)收入累計(jì)完成1.58萬(wàn)億元,比上年增長(zhǎng)8%。按照上年價(jià)格計(jì)算的電信業(yè)務(wù)總量達(dá)1.75萬(wàn)億元,同比增長(zhǎng)21.3%。

圖1-1 2017—2022年電信業(yè)務(wù)收入增長(zhǎng)情況

(二)固定互聯(lián)網(wǎng)寬帶接入業(yè)務(wù)收入平穩(wěn)增長(zhǎng)

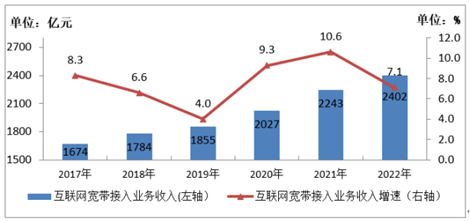

2022年,完成固定互聯(lián)網(wǎng)寬帶接入業(yè)務(wù)收入2402億元,比上年增長(zhǎng)7.1%,在電信業(yè)務(wù)收入中占比由上年的15.3%下降至15.2%,拉動(dòng)電信業(yè)務(wù)收入增長(zhǎng)1.1個(gè)百分點(diǎn)。

圖1-2 2017—2022年互聯(lián)網(wǎng)寬帶接入業(yè)務(wù)收入發(fā)展情況

(三)移動(dòng)數(shù)據(jù)流量業(yè)務(wù)收入低速增長(zhǎng)

2022年,完成移動(dòng)數(shù)據(jù)流量業(yè)務(wù)收入6397億元,比上年增長(zhǎng)0.3%,在電信業(yè)務(wù)收入中占比由上年的43.4%下降至40.5%,拉動(dòng)電信業(yè)務(wù)收入增長(zhǎng)0.1個(gè)百分點(diǎn)。

圖1-3 2017—2022年移動(dòng)數(shù)據(jù)流量業(yè)務(wù)收入發(fā)展情況

(四)新興業(yè)務(wù)收入增勢(shì)突出

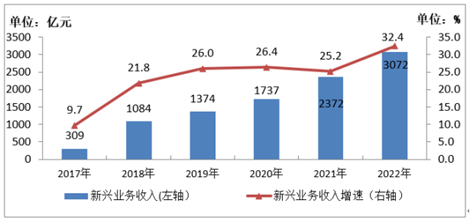

數(shù)據(jù)中心、云計(jì)算、大數(shù)據(jù)、物聯(lián)網(wǎng)等新興業(yè)務(wù)快速發(fā)展,2022年共完成業(yè)務(wù)收入3072億元,比上年增長(zhǎng)32.4%,在電信業(yè)務(wù)收入中占比由上年的16.1%提升至19.4%,拉動(dòng)電信業(yè)務(wù)收入增長(zhǎng)5.1個(gè)百分點(diǎn)。其中,數(shù)據(jù)中心、云計(jì)算、大數(shù)據(jù)、物聯(lián)網(wǎng)業(yè)務(wù)比上年分別增長(zhǎng)11.5%、118.2%、58%和24.7%。

圖1-4 2017—2022年新興業(yè)務(wù)收入發(fā)展情況

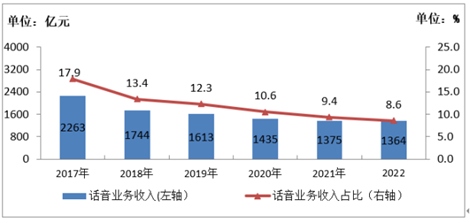

(五)語(yǔ)音業(yè)務(wù)收入占比持續(xù)下降2022年,完成固定語(yǔ)音業(yè)務(wù)收入201.4億元,比上年下降9.5%;完成移動(dòng)語(yǔ)音業(yè)務(wù)收入1163億元,比上年增長(zhǎng)0.8%,扭轉(zhuǎn)2021年負(fù)增長(zhǎng)局面;兩項(xiàng)業(yè)務(wù)合計(jì)占電信業(yè)務(wù)收入的8.6%,占比較上年回落0.8個(gè)百分點(diǎn)。

圖1-5 2017—2022年話音業(yè)務(wù)收入發(fā)展情況

二、用戶規(guī)模持續(xù)擴(kuò)大

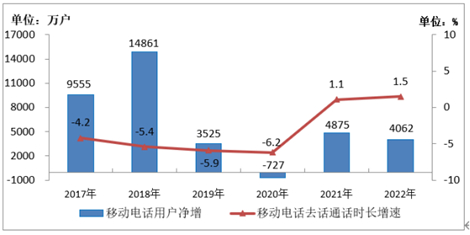

(一)電話用戶總規(guī)模保持增長(zhǎng)

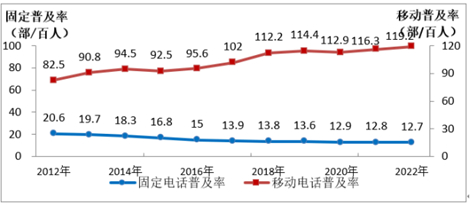

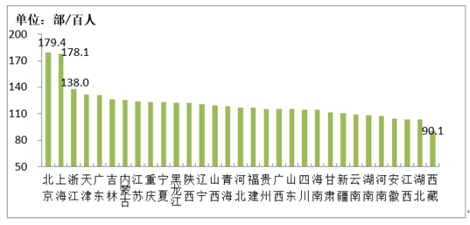

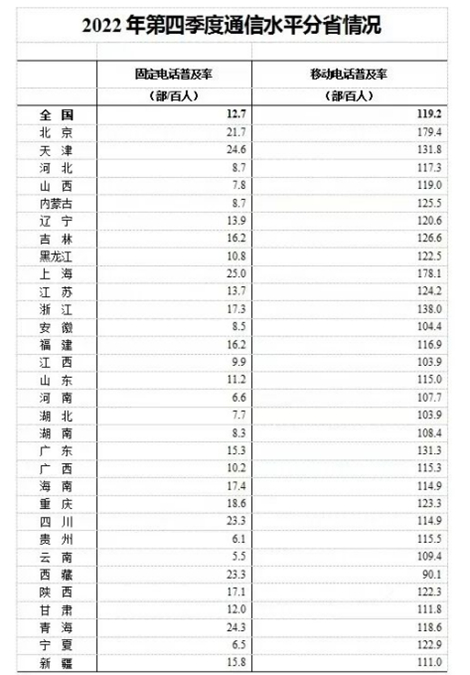

2022年,全國(guó)電話用戶凈增3933戶,總數(shù)達(dá)到18.63億戶。其中,移動(dòng)電話用戶總數(shù)16.83億戶,全年凈增4062萬(wàn)戶,普及率2為119.2部/百人,比上年末提高2.9部/百人。其中,5G移動(dòng)電話用戶達(dá)到5.61億戶,占移動(dòng)電話用戶的33.3%,比上年末提高11.7個(gè)百分點(diǎn)。固定電話用戶總數(shù)1.79億戶,全年凈減128.6萬(wàn)戶,普及率為12.7部/百人,比上年末下降0.1部/百人。

圖2-1 2012—2022年固定電話及移動(dòng)電話普及率發(fā)展情況

圖2-2 2022年各省移動(dòng)電話普及率情況

(二)固定寬帶接入用戶穩(wěn)步增長(zhǎng)

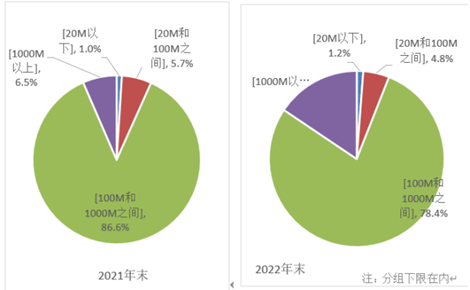

截至2022年底,三家基礎(chǔ)電信企業(yè)的固定互聯(lián)網(wǎng)寬帶接入用戶總數(shù)達(dá)5.9億戶,全年凈增5386萬(wàn)戶。其中,100Mbps及以上接入速率的用戶為5.54億戶,全年凈增5513萬(wàn)戶,占總用戶數(shù)的93.9%,占比較上年末提高0.8個(gè)百分點(diǎn);1000Mbps及以上接入速率的用戶為9175萬(wàn)戶,全年凈增5716萬(wàn)戶,占總用戶數(shù)的15.6%,占比較上年末提高9.1個(gè)百分點(diǎn)。

圖2-3 2021年和2022年固定互聯(lián)網(wǎng)寬帶各接入速率用戶占比情況

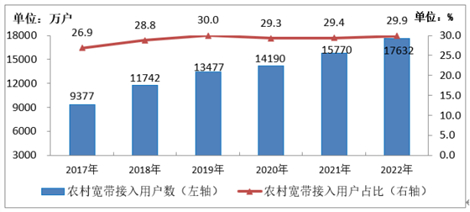

固定互聯(lián)網(wǎng)寬帶接入服務(wù)持續(xù)在農(nóng)村地區(qū)加快普及,截至2022年底,全國(guó)農(nóng)村寬帶用戶總數(shù)達(dá)1.76億戶,全年凈增1862萬(wàn)戶,比上年增長(zhǎng)11.8%,增速較城市寬帶用戶高2.5個(gè)百分點(diǎn)。

圖2-4 2017—2022年農(nóng)村寬帶接入用戶及占比情況

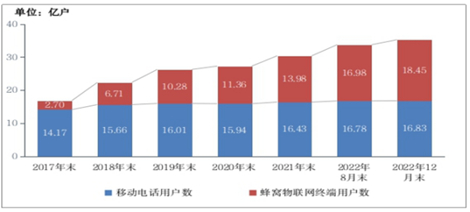

(三)物聯(lián)網(wǎng)用戶規(guī)模快速擴(kuò)大

截至2022年底,三家基礎(chǔ)電信企業(yè)發(fā)展蜂窩物聯(lián)網(wǎng)用戶18.45億戶,全年凈增4.47億戶,較移動(dòng)電話用戶數(shù)高1.61億戶,占移動(dòng)網(wǎng)終端連接數(shù)(包括移動(dòng)電話用戶和蜂窩物聯(lián)網(wǎng)終端用戶)的比重達(dá)52.3%。

圖2-5 2017—2022年物聯(lián)網(wǎng)用戶情況

(四)IPTV用戶穩(wěn)步增加

截至2022年底,三家基礎(chǔ)電信企業(yè)發(fā)展IPTV(網(wǎng)絡(luò)電視)用戶總數(shù)達(dá)3.8億戶,全年凈增3192萬(wàn)戶。

三、電信業(yè)務(wù)量保持增長(zhǎng)

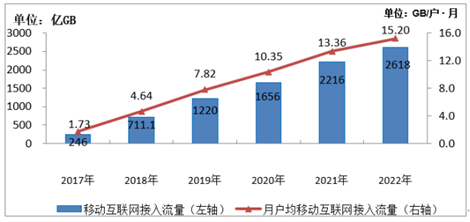

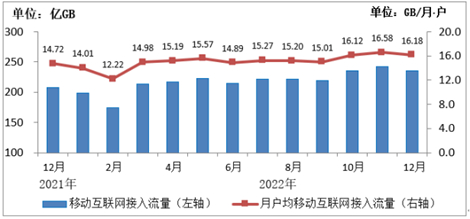

(一)移動(dòng)互聯(lián)網(wǎng)流量?jī)晌粩?shù)增長(zhǎng),月戶均流量(DOU)穩(wěn)步提升

2022年,移動(dòng)互聯(lián)網(wǎng)接入流量達(dá)2618億GB,比上年增長(zhǎng)18.1%。全年移動(dòng)互聯(lián)網(wǎng)月戶均流量(DOU)達(dá)15.2GB/戶·月,比上年增長(zhǎng)13.8%;12月當(dāng)月DOU達(dá)16.18GB/戶,較上年底提高1.46GB/戶。

圖3-1 2017—2022年移動(dòng)互聯(lián)網(wǎng)流量及月戶均流量(DOU)增長(zhǎng)情況

圖3-2 2022年移動(dòng)互聯(lián)網(wǎng)接入當(dāng)月流量及當(dāng)月DOU情況

(二)移動(dòng)短信業(yè)務(wù)量平穩(wěn)增長(zhǎng),話音業(yè)務(wù)量低速增長(zhǎng)

2022年,全國(guó)移動(dòng)短信業(yè)務(wù)量比上年增長(zhǎng)6.4%,移動(dòng)短信業(yè)務(wù)收入比上年增長(zhǎng)2.7%。全國(guó)移動(dòng)電話去話通話時(shí)長(zhǎng)2.3萬(wàn)億分鐘,比上年增長(zhǎng)1.5%。

圖3-3 2017—2022年移動(dòng)短信業(yè)務(wù)量和收入增長(zhǎng)情況

圖3-4 2017—2022年移動(dòng)電話用戶和通話量增長(zhǎng)情況

四、網(wǎng)絡(luò)基礎(chǔ)設(shè)施建設(shè)加快推進(jìn)

(一)固定資產(chǎn)投資小幅增長(zhǎng),5G投資增速放緩

2022年,三家基礎(chǔ)電信企業(yè)和中國(guó)鐵塔股份有限公司共完成電信固定資產(chǎn)投資4193億元,比上年增長(zhǎng)3.3%。其中,5G投資額達(dá)1803億元,受上年同期基數(shù)較高等因素影響,同比下降2.5%,占全部投資的43%。

(二)網(wǎng)絡(luò)基礎(chǔ)設(shè)施優(yōu)化升級(jí),全光網(wǎng)建設(shè)加快推進(jìn)

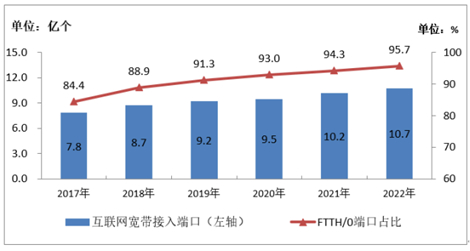

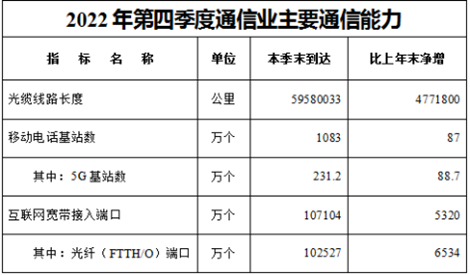

2022年,新建光纜線路長(zhǎng)度477.2萬(wàn)公里,全國(guó)光纜線路總長(zhǎng)度達(dá)5958萬(wàn)公里;其中,長(zhǎng)途光纜線路、本地網(wǎng)中繼光纜線路和接入網(wǎng)光纜線路長(zhǎng)度分別達(dá)109.5萬(wàn)、2146萬(wàn)和3702萬(wàn)公里。截至2022年底,互聯(lián)網(wǎng)寬帶接入端口數(shù)達(dá)到10.71億個(gè),比上年末凈增5320萬(wàn)個(gè)。其中,光纖接入(FTTH/O)端口達(dá)到10.25億個(gè),比上年末凈增6534萬(wàn)個(gè),占比由上年末的94.3%提升至95.7%。截至2022年底,具備千兆網(wǎng)絡(luò)服務(wù)能力的10G PON端口數(shù)達(dá)1523萬(wàn)個(gè),比上年末凈增737.1萬(wàn)個(gè)。

圖4-1 2017—2022年互聯(lián)網(wǎng)寬帶接入端口發(fā)展情況

(三)5G網(wǎng)絡(luò)建設(shè)穩(wěn)步推進(jìn),網(wǎng)絡(luò)覆蓋能力持續(xù)增強(qiáng)

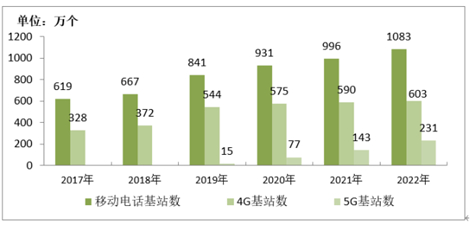

截至2022年底,全國(guó)移動(dòng)通信基站總數(shù)達(dá)1083萬(wàn)個(gè),全年凈增87萬(wàn)個(gè)。其中5G基站為231.2萬(wàn)個(gè),全年新建5G基站88.7萬(wàn)個(gè),占移動(dòng)基站總數(shù)的21.3%,占比較上年末提升7個(gè)百分點(diǎn)。

圖4-2 2017—2022年移動(dòng)電話基站發(fā)展情況

(四)數(shù)據(jù)中心機(jī)架數(shù)量穩(wěn)步增長(zhǎng)

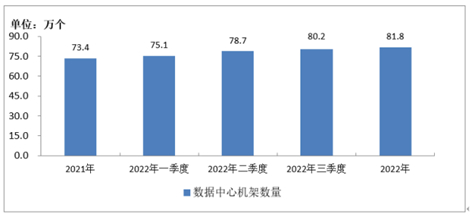

截至2022年底,三家基礎(chǔ)電信企業(yè)為公眾提供服務(wù)的互聯(lián)網(wǎng)數(shù)據(jù)中心機(jī)架數(shù)量達(dá)81.8萬(wàn)個(gè),全年凈增8.4萬(wàn)個(gè)。

圖4-3 2021—2022年數(shù)據(jù)中心機(jī)架數(shù)量發(fā)展情況

五、東中西部地區(qū)協(xié)調(diào)發(fā)展

(一)各地區(qū)電信業(yè)務(wù)收入份額保持穩(wěn)定

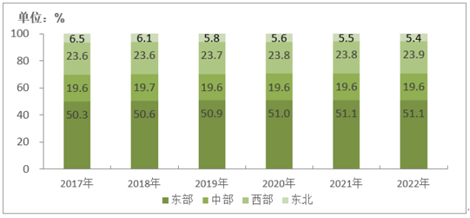

2022年,東部地區(qū)電信業(yè)務(wù)收入占比為51.1%,與上年持平;中部、西部地區(qū)占比分別為19.6%和23.9%;東北地區(qū)占比為5.4%,比上年下降0.1個(gè)百分點(diǎn)。

圖5-1 2017—2022年?yáng)|、中、西、東北部地區(qū)電信業(yè)務(wù)收入比重

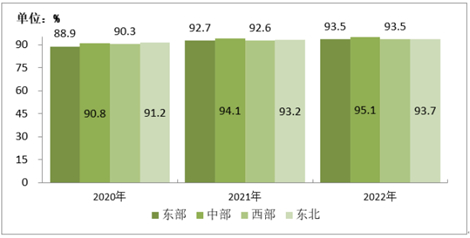

(二)東部地區(qū)千兆及以上固定互聯(lián)網(wǎng)寬帶接入用戶占比全國(guó)領(lǐng)先

截至2022年底,東、中、西部和東北地區(qū)100Mbps及以上速率固定互聯(lián)網(wǎng)寬帶接入用戶分別達(dá)到23359萬(wàn)戶、14072萬(wàn)戶、14690萬(wàn)戶和3259萬(wàn)戶,在本地區(qū)寬帶接入用戶中占比分別達(dá)到93.5%、95.1%、93.5%和93.7%,占比較上年分別提高0.8個(gè)、1個(gè)、0.9個(gè)和0.5個(gè)百分點(diǎn)。1000Mbps及以上接入速率的寬帶接入用戶分別達(dá)4416萬(wàn)、2164萬(wàn)、2308萬(wàn)、286萬(wàn)戶,占本地區(qū)固定寬帶接入用戶總數(shù)的比重分別為17.7%、14.6%、14.7%、8.2%。

圖5-2 2020—2022年?yáng)|、中、西、東北地區(qū)100Mbps及以上速率固定寬帶接入用戶滲透率情況

(三)中部地區(qū)移動(dòng)互聯(lián)網(wǎng)流量增速全國(guó)領(lǐng)先

2022年,東、中、西部和東北地區(qū)移動(dòng)互聯(lián)網(wǎng)接入流量分別達(dá)到1117億GB、592.2億GB、773.3億GB和135.1億GB,比上年分別增長(zhǎng)17.9%、20%、18.1%和12.2%,中部增速比東部、西部和東北地區(qū)增速分別高2.1個(gè)、1.9個(gè)和7.8個(gè)百分點(diǎn)。12月當(dāng)月,西部地區(qū)當(dāng)月戶均流量達(dá)到17.8GB/戶,比東部、中部和東北地區(qū)分別高出1.68GB/戶、2.15GB/戶和5.64GB/戶。

圖5-3 2020—2022年?yáng)|、中、西、東北地區(qū)移動(dòng)互聯(lián)網(wǎng)接入流量增速情況

注釋:

本公報(bào)中2022年數(shù)據(jù)均為初步統(tǒng)計(jì)數(shù),2021年及之前年份采用年報(bào)決算數(shù)據(jù)。各項(xiàng)統(tǒng)計(jì)數(shù)據(jù)均未包括香港特別行政區(qū)、澳門(mén)特別行政區(qū)和臺(tái)灣省。部分?jǐn)?shù)據(jù)因四舍五入的原因,存在總計(jì)與分項(xiàng)合計(jì)不等的情況。

計(jì)算普及率使用的全國(guó)人口數(shù)據(jù),來(lái)源于國(guó)家統(tǒng)計(jì)局發(fā)布的2022年末人口數(shù)。

注:

固定電話主叫通話時(shí)長(zhǎng)和移動(dòng)電話通話時(shí)長(zhǎng)均包含相應(yīng)的IP電話通話時(shí)長(zhǎng)。

固定資產(chǎn)投資含中國(guó)鐵塔股份有限公司。

注:

比上年末凈增采用2021年年終決算數(shù)據(jù)計(jì)算得到。

普及率全國(guó)人口采用2022年末人口數(shù),各省人口采用2021年末人口數(shù)。

注:

比上年末凈增采用2021年年終決算數(shù)據(jù)計(jì)算得到。

注:

普及率=用戶/人口數(shù)*100;全國(guó)人口采用2022年末人口數(shù),各省人口采用2021年末人口數(shù)。

來(lái)源:工業(yè)和信息化部運(yùn)行監(jiān)測(cè)協(xié)調(diào)局

新浪微博

新浪微博 今日頭條

今日頭條 騰訊微信

騰訊微信